1. 选择可信赖的配资平台:在网上选择一个可信赖的配资平台非常重要。确保配资平台有良好的信誉和严格的监管,以保护投资者的权益。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:银河农产品及衍生品

第一部分 概述

最近市场开始对新一年度美棉的预期播种面积以及产量进行分析以及预测。目前市场普遍对于新一年度美棉的播种面积的预期是增加,最终的产量也预计大幅高于23/24年度。每年USDA会在其年会上公布新年度美棉的种植面积以及最终产量等数据,每年USDA会在6月底公布最终播种面积,今年USDA于6月28日公布了新年度实播面积,公布的结果对市场有一定的影响,因此我们根据数据对新一年度美棉的产量做了一些推算和预期。

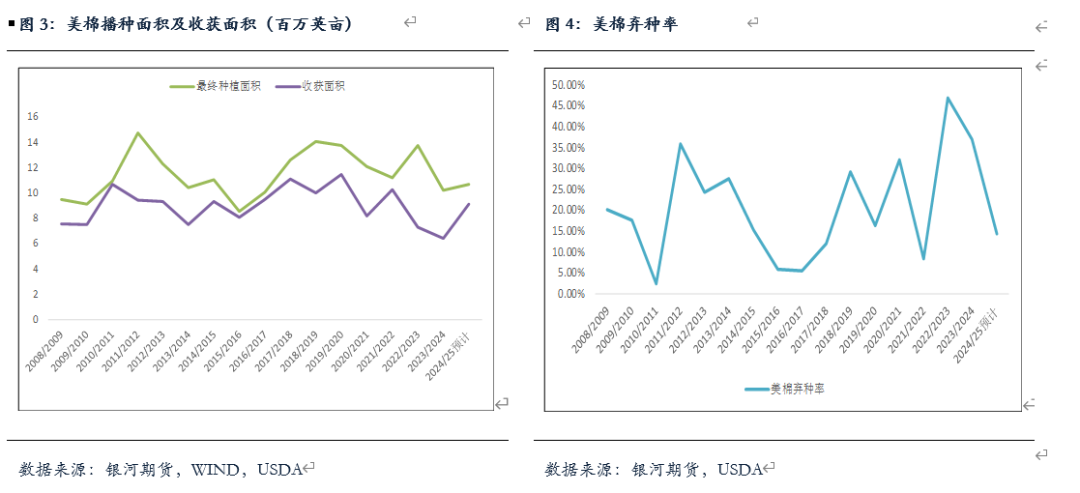

根据6月28日USDA对美棉新年度播种面积数据,24/25年度美棉种植面积约在1167万英亩,较6月初1067万英亩相比增加了9%;较23/24年度1023万英亩相比增加14%。其中陆地棉方面,17个主要产棉州中有12个州面积增加,增长最多的是得克萨斯州,该州陆地棉面积同比增加85万英亩,阿肯色州和密西西比州也增加超过10万英亩。此外,新墨西哥州的实播面积为历史最低。

第二部分 基本情况

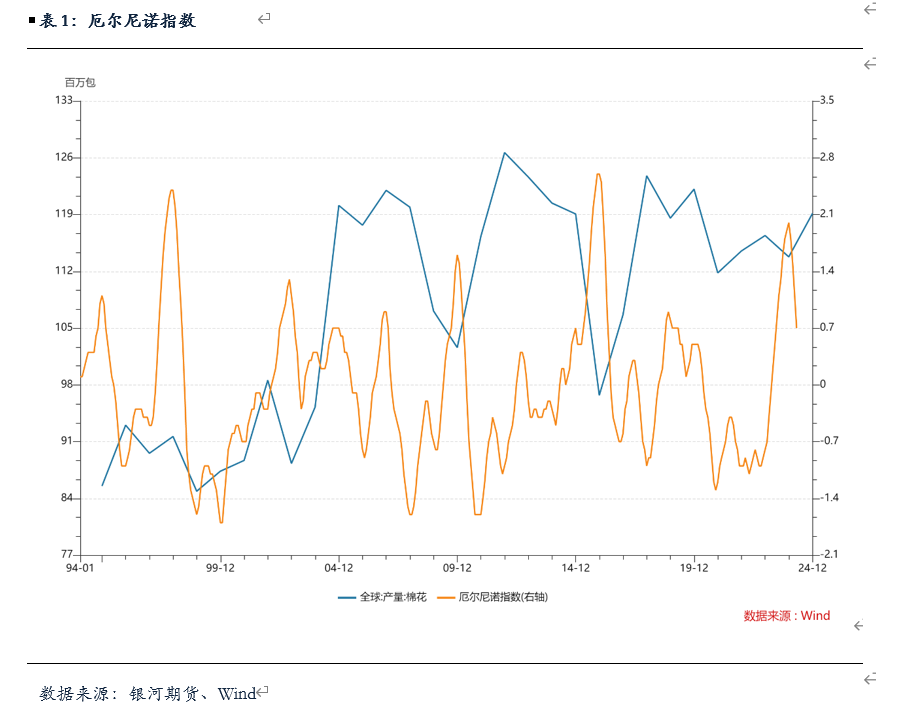

(一)、 厄尔尼诺指数下降,美棉预计丰产

最近厄尔尼诺指数下降明显,国家气候中心最新监测显示,2024年5月,赤道中东太平洋海温较前期明显下降,Niño 3.4指数为0.28。根据WMO(世界气象组织)全球气候预测最新结果显示:目前(6-8月)衰减的厄尔尼诺事件向拉尼娜现象过渡的概率为50%,但拉尼娜出现条件的概率在7-9月就将增至60%,而8-11月期间出现的概率则增至70%。

厄尔尼诺指数高往往对应着棉花产量的下降,现在厄尔尼诺指数下降明显但未形成拉尼娜,北半球主产棉区新棉生长期一般到9-10月份就结束了,从目前来看拉尼娜预计在这段时间之前完全形成的概率不大,目前气候仍比较适宜棉花生长,预计今年棉花丰产的概率较大。

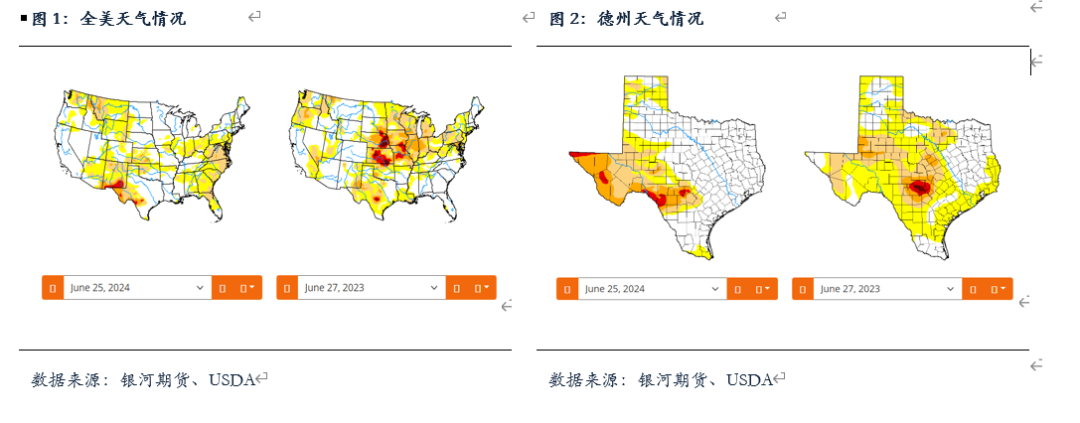

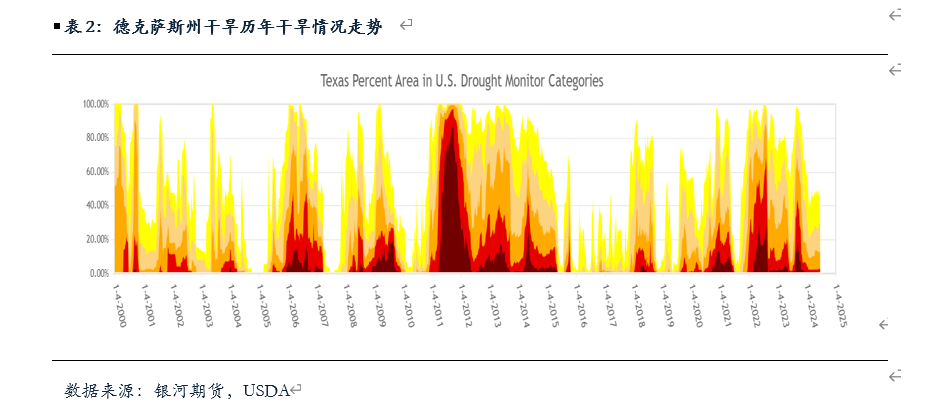

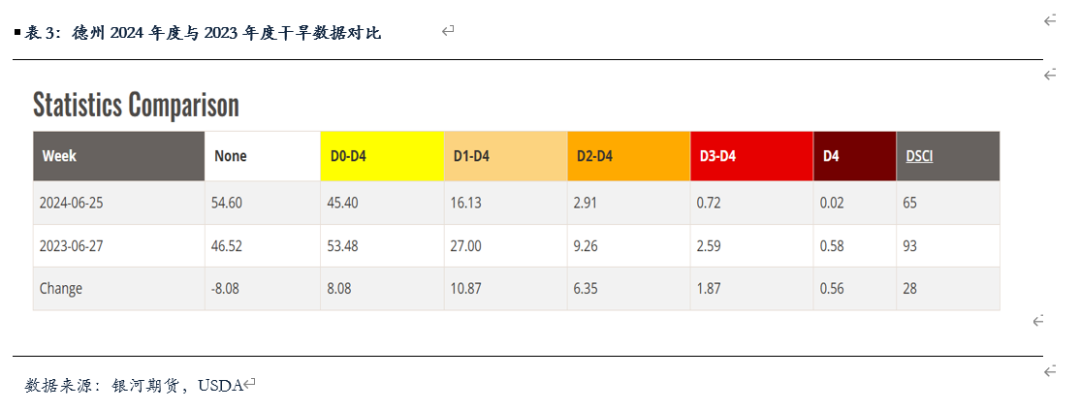

从数据也显示,美国以及美棉主产区德克萨斯州的土地情况对棉花生长较为适宜,主产区干旱指数远低于去年。根据USDA 6月25日的数据显示,今年德州D4(最高级别干旱)区域面积低于去年;D3-D4区域占比仅为0.72%远低于去年同期的2.59%,D2-D4占比也远低于去年同期。预计今年美棉弃种率也将大幅下降。按照6月初USDA对美棉种植面积预测来看,预计新年度美棉的弃种率在14%左右。

(二)、美国棉花播种及产量预测

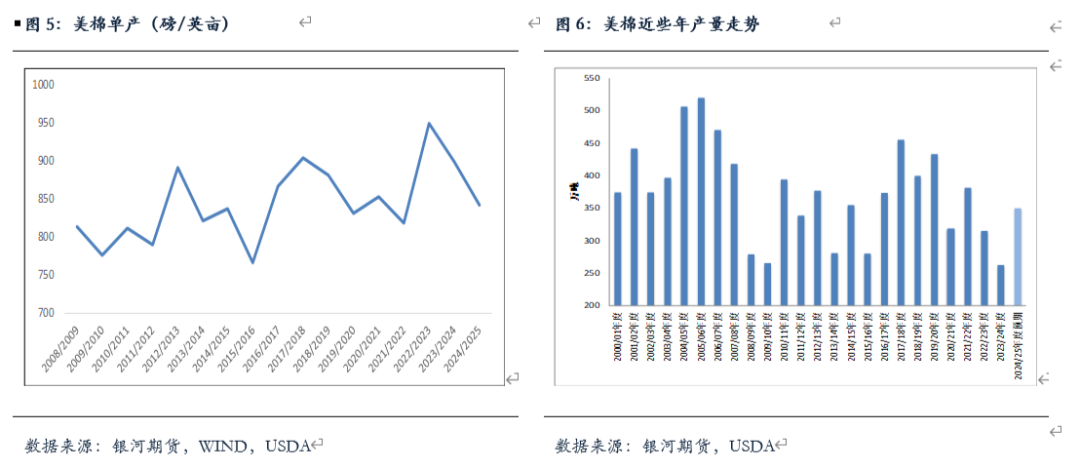

根据USDA6月初数据,2024年度美棉播种面积为1067万英亩,最终收获面积预计913万英亩,弃种率约为14.43%,单产为842磅/英亩,同增加15.7%,总产量为348万吨,同比增加了32.5%。考虑到目前天气情况尚可预计新年度美棉的产量高于本年度水平。此外,根据6月28日公布的最新美棉播种面积来看,较6月初相比增加了9%,如果我们按照同比例增幅去推测美棉最终产量,美棉总产量可能调增至379万吨,结合历年产量来看,处于中等水平。

(三)、美国新棉生长情况较好,优良率较高

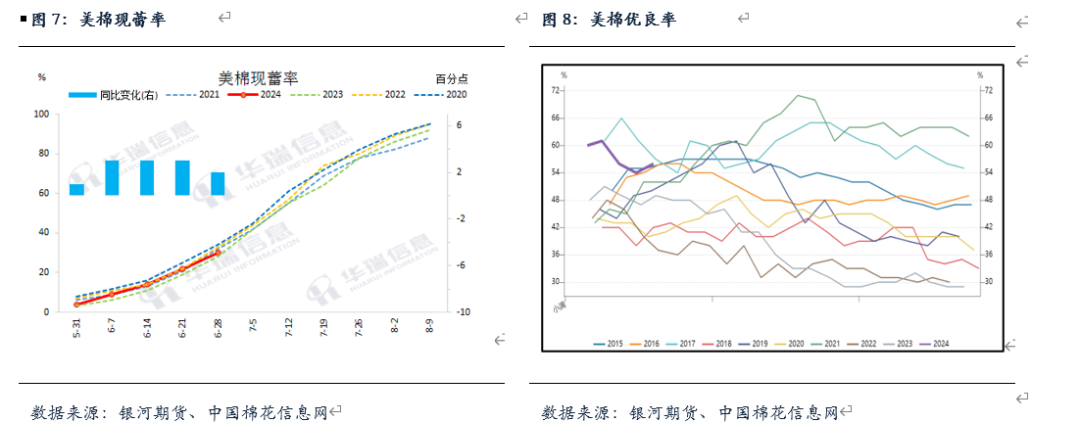

今年美棉生长情况较好,优良率较高。根据USDA最新美棉生长周报,截至6月23日,美棉种植进度基本进入尾声,美棉15个棉花主要种植州棉花种植率为94%,较近五年同期平均水平落后2个百分点。当前美棉生长情况较好,目前美棉现蕾率为30%,较去年同期高5个百分点;结铃率为8%,较去年同期快4个百分点。当前美棉优良率为56%,较去年同期高7个百分点,位于历年同期的高位。

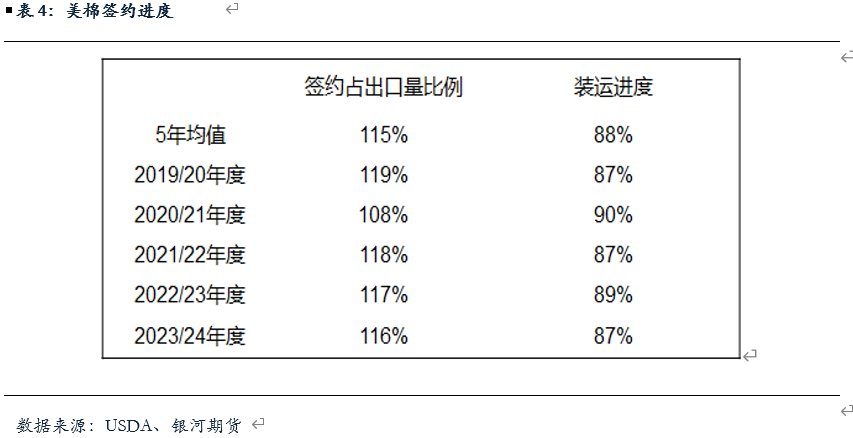

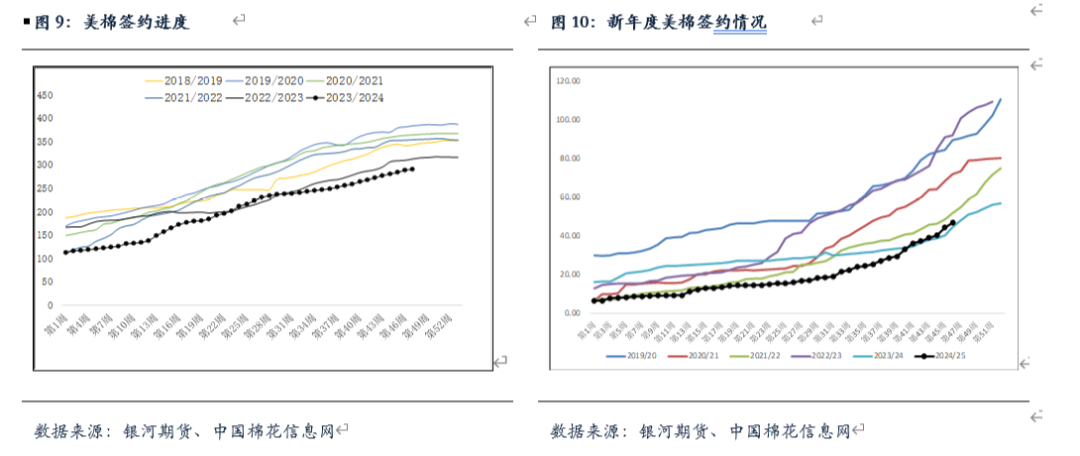

(四)、美棉整体签约情况表现一般,预计未来改善幅度有限

美棉签约情况较差,无论本年度还是新年度美棉整体签约进度较差,处于历年同期低位,但是最近几周由于美棉价格较低,使得美棉近几周签约情况有所好转。根据最新USDA美棉出口销售报告,截至6月20日,美棉签约进度较五年均值115%落后1个百分点;装运进度较五年均值88%落后1个百分点;美棉累计签约量为290.82万吨,同比下降6.93%;美棉累计装运量为218.21万吨,同比下降8.26%。

新年度美棉签约情况较差,根据USDA24/25年度显示,截至6月20日,24/25年度美棉累计签约48.39万吨,目前处于历年同期低位。

第三部分 总结

虽然之前市场对于新年度美棉产量已经有大幅调增预期,但是本次报告美棉最终播种面积超预期调增,较上一次报告相比调增9%,因此对盘面有一定的利空影响。考虑到当前美棉生长情况良好,按照播种面积的同比例调增预计美棉产量大概在 379万吨左右。美棉产量同比大增而签约情况较差,美棉基本面方面表现较弱,但考虑到目前这些因素大多已经在盘面中有所体现,预计未来未出现明显利空的情况下,美棉走势大概率维持震荡,在70美分/磅附近有一定支撑,不排除未来天气因素扰动而出现略偏强表现。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远 期货配资资金